Konjunktur Gerettet (?)

Am Konjunkturhorizont reißen die dunklen Wolken auf. An mehreren Stellen sieht man blauen Himmel. Ganz frisch hat das Statistische Bundesamt – zumindest in „erster Lesung" – 0,1% Wachstum fürs 3. Quartal vermerkt. Heißt: Deutschland ist haarscharf an der Rezession vorbeigeschrammt. Die ZEW-Konjunkturerwartungen legen im November von -22,8 auf -2,1 zu. Die Exporte zogen im September um 4,6% an. Die Auftragslage der Industrie bessert sich. Die Verbraucher bleiben gelassen und in Kaufstimmung.

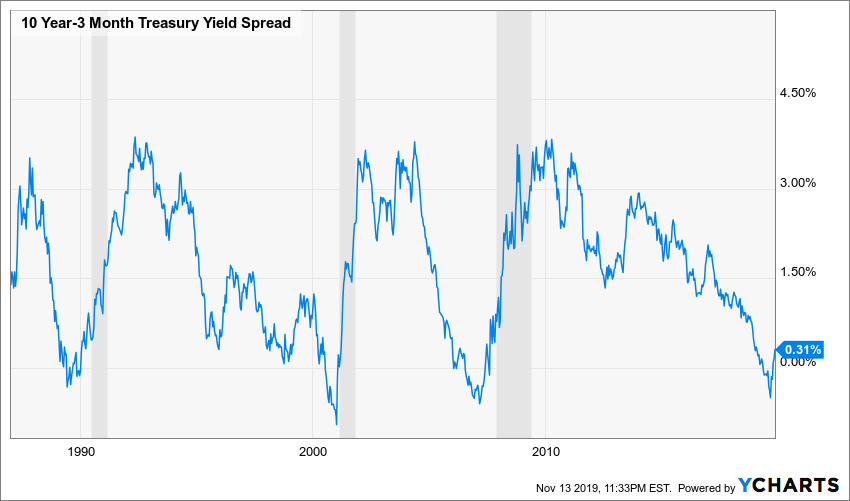

Ein heller Sonnenstrahl auch aus den USA ... Die US-Zinskurve ist nicht mehr invers. Das bedeutet: Langfristige Finanzierungen sind derzeit wieder etwas teurer als die kurzfristige Geldaufnahme. Das war über viele Monate anders und für die USA stets ein starker Indikator für eine bevorstehende Rezession.

Hat die unorthodoxe Zinspolitik die Aussagekraft der Zinsstrukturkurve geschmälert?

Ökonomen haben zwei Erklärungen für die (hoffentlich) abgewendete Rezession. Die Notenbanken würden das Marktgeschehen derart verzerren, dass die Zinskurve ihre Aussagekraft eingebüßt hat. Und: Die US-Notenbank Fed habe diesmal so frühzeitig die Zinsen zurückgedreht, dass sie damit das Schlimmste vermieden hat. Bereits Ende 2018 gab die Fed ihre Absicht auf, die seit 2015 geltenden Leitzinserhöhungen fortzusetzen. Seit Juni senkte sie die Zielrate von 2,25% auf jetzt 1,75%.

Starker Impuls für das Prinzip Hoffnung

Zwar wechseln sich in den USA seit Wochen gute und schlechte Daten ab. Immerhin aber waren die Zahlen zu den neu geschaffenen Stellen positiv. Das verarbeitende Gewerbe zeigt ganz leichte Erholungszeichen. Das Dienstleistungsgewerbe stieg laut Umfrage auf ordentliche 54,7 Punkte – das ist im Wachstumsbereich. In der Eurozone erholten sich Dienstleistungen und Industrie.

Das Prinzip Hoffnung gab einen deutlichen Impuls. Hoffnung vor allem auf ein Ende des Handelsstreits zwischen China und den USA einerseits. Hoffnung auf einen glimpflichen Ausgang des Brexits andererseits, verbreiten allenthalben mehr Zuversicht.

Einen weiteren Hinweis liefern die Börsen (S. 4). Sie laufen – so die Daumenregel – der tatsächlichen Entwicklung etwa sechs Monate voraus. Der Kursanstieg der vergangenen Monate war weder durch die Gewinnerwartungen der Unternehmen, noch durch die laufenden Konjunkturdaten und Stimmungsindikatoren gestützt. Aber die Märkte hatten offenbar einen guten Riecher.

Noch ist die Rezessionsgefahr nicht überstanden

Dennoch müssen wir etwas Wasser in den Wein gießen. Rezessionen in den USA setzten stets wenige Wochen nach der Rückkehr der Zinskurve in den Normalbereich ein (siehe Chart). Der Lackmustest steht somit noch bevor. Der Datenkranz kann immer noch drehen. Und: Das ifo Weltwirtschaftsklima hat sich zuletzt erneut verschlechtert. Der Indikator fiel im vierten Quartal von -10,1 auf -18,8 Punkte. Sowohl die Lagebeurteilung als auch die Erwartungen gaben deutlich nach. Die Weltkonjunktur kühlt sich demnach weiter ab.

Fazit

Der Kelch einer Rezession scheint an uns vorüber zu gehen. In Deutschland dürfte das Wachstum dennoch auch 2020 dürftig sein. Ebenso in den Jahren danach. Denn der Strukturumbruch in der (Auto-)Industrie wird seinen konjunkturellen Tribut einfordern. In der Spitze 1,0% – viel mehr ist für Deutschland auf längere Zeit kaum drin.